在上海华瑞银行和神州信息金融软件业务板块联合主办的“科技驱动普惠金融——中小银行Fintech实践高峰论坛”上,神州信息金融软件业务首席架构师万物新详细阐述中小银行如何通过自身IT建设,实现互联网金融业务的落地。

主题演讲

《助力中小银行弯道超车》

神州信息金融软件业务 首席架构师——万物新

我的主题重点分享互联网金融业务如何通过IT实现落地。首先,了解一下银行业互联网业务发展的四个阶段:一、业务上网阶段,以网上银行、手机银行为代表发展银行电子渠道,特点是线下业务搬到线上,为银行现有线下客户群体提供更好的服务;二、互联网入口阶段,是直销银行系统建设阶段,主要是想抢占互联网入口,结果直销银行成为一个渠道而不是一个新型业务;2015年12月25号人民银行颁布新规,二类户、三类户由此奠定了银行拓展互联网业务的账户基石,这就进入了第三阶段,互联网平台阶段;第四阶段是互联网连接阶段,完善互联网生态体系以及连接三方互联网平台,也就是华瑞银行提到的“借船出海”,与第三方互联网公司、互联网平台合作,加速第三方生态体系建设,连接第三方平台。

每一阶段的IT建设不同。在互联网入口阶段,IT建设很简单,直销银行前端系统对接核心系统的电子账户或外挂电子账户系统,支撑银行理财、生活缴费业务。从IT架构的角度来看,直销银行前端难以创新更多的产品,有入口没产品,因此产品同质化严重,1/3的直销银行月活不到一万。

在互联网平台阶段,IT系统的建设目的是添补银行与互联网公司的差距。两者之间的差距是什么?互联网用户,互联网账户体系,互联网支付体系和互联网开放平台。神州信息金融软件业务围绕用户账号,建立起银行与三方公司的互联架构,帮助银行互联网业务落地。公司最先推出互联网金融平台,承载了互联网用户管理、互联网账户体系和多种互联网账户类型进行不同互联网业务处理和账户管理;之后推出互联网开放平台,通过该平台以SDK、API,H5等形式向第三方互联网公司输出金融服务,使得三方互联网公司可以快速接入银行。

于是,新的问题产生了——互联网用户和数据能否为银行所用?业务推广能否不只单靠银行自己?金融互联平台由此诞生。它发挥连接器的作用,帮助银行把互联网流量、融资需求、数据导入,连接业务合作,这也就形成了第四个阶段的完整IT架构,我们称“互联网+银行+三方互联”整体架构。在这个架构中,不是所有的系统都要一次性建完,而是按需建设开展业务,逐步迭代发展。

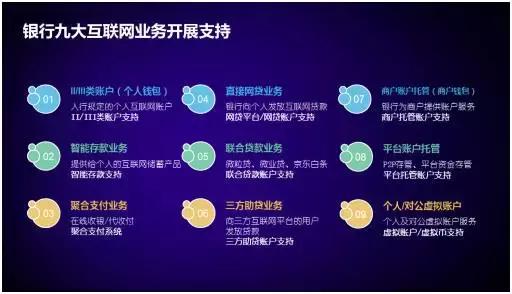

目前,神州信息金融软件业务板块的互联网产品可以支撑完整的九大互联网业务,见图。这九大业务可以有选择地先开展几个,再逐步发展。目前客户对中间(4-6项)的业务比较感兴趣,因为可以带来收益,对商户托管和聚合支付感兴趣,因为这两项可以带来巨额资金的沉淀。

发展互联网业务,很多银行客户会认为当前的IT系统还可以,服务器配置都不错,甚至考虑到刚开始业务量不大,可以依托现有系统支撑,但这只是权宜之计,不能长久,长久的根本问题是架构能满足和适应互联网高性能、大并发、大数据量的业务处理。

神州信息金融软件业务一直以来在帮助银行构建相应IT系统,支撑银行互联网业务发展。现在,我们也在积极帮助银行引入互联网业务,帮助银行更快地拓展互联网业务。所以说,我们是IT加业务的整体输出,并希望通过这种模式助力银行弯道超车!

京公网安备11010802043876

京公网安备11010802043876