中国银行业IT解决方案市场份额分析及预测

- 发布时间:2016-08-22

- 来源:微信号"IDC咨询"

- 大 中 小

- 打印

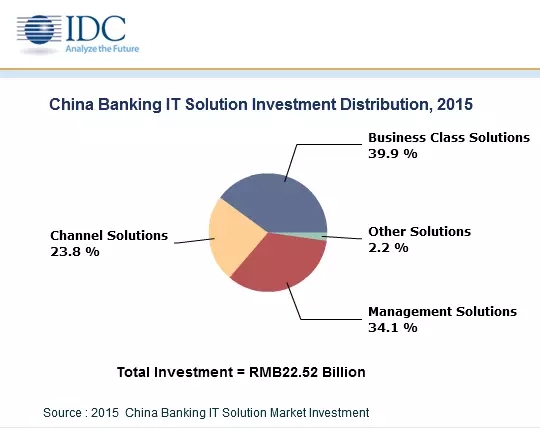

北京,2016年8月18日——日前,IDC中国正式发布了一年一度的《中国银行业IT解决方案市场份额研究报告》和《中国银行业IT解决方案市场预测报告》。报告显示, 2015年中国银行业IT解决方案市场的整体规模突破200亿元人民币,达到225.20亿元人民币,同比增长23.5%,继续保持稳定增长的良好态势。IDC预测该市场2016到2020年的年均复合增长率为21.9%,到2020年该市场规模将达到612.11亿元人民币。

2015年度中国银行业IT解决方案市场依然比较分散。排名前五家的IT解决方案供应商分别是宇信科技、文思海辉、神州信息、IBM和科蓝软件,他们占据了25%的市场份额。从IT解决方案种类看,2015年核心业务系统市场依然是最大的子市场,其市场规模总额为47.21亿元人民币,占整体银行业IT解决方案市场的20.96%,其次是商业智能、风险管理和信贷系统等。

IDC认为,中国银行业IT解决方案市场正在步入整合期。随着银行用户精细化管理水平的不断提升,其需求特点正在发生深刻变化,对IT解决方案供应商的管理水平和专业化服务能力提出了更高的要求。整体来看,大型商业银行越来越倾向于以自我建设为主;中型资产规模的城商行和农商行等正在成为IT解决方案市场的重点;而小型银行则越来越倾向于采用专业化的云服务。IDC预计,专业化服务依然是中国银行业IT解决方案市场未来发展的重要趋势,该市场正在从过去的软件加服务模式转为以服务为主的交付模式,这种趋势正在从大型商业银行向城商行和农商行领域延伸。

2015年中国银行业整体IT规模为831.06亿元人民币,与2014年的742.56亿元人民币相比增长了11.9%。随着利率市场化的改革,传统商业银行的IT架构正在面临变革与重构,IT人员需要重新认识业务流程与业务模式,设计构建适应利率市场化的信息系统。因此,中国银行业IT建设模式正在发生重大变化。总体而言,硬件投资正呈现逐步下降趋势,中国银行业IT投资方向将越来越关注产品创新与服务创新,重视合规与风险防范。

IDC中国行业研究与咨询部高级研究经理方正表示:“中国银行业正在面临着宏观经济下滑、利率市场化变革和互联网金融这三大挑战,经营环境正在发生深刻变革,数字化转型是中国银行业的必由之路。随着银行用户自身精细化管理水平的不断提升,对IT解决方案供应商的需求也在不断变化,未来中国银行业IT解决方案市场在继续保持稳定增长态势的同时也将步入整合期。专业化的服务依然是该市场的重要发展趋势, IT解决方案商应该不断提升自己的专业积累与专业化服务能力,不断提升规范化水平,以适应金融用户创新的新需求。”

京公网安备11010802043876

京公网安备11010802043876