专家观点|苑丙南:智慧银行的智慧网点

- 发布时间:2016-06-07

- 来源:微信号“金融IT圈”

- 大 中 小

- 打印

近日,神州信息旗下企业神州数码融信软件有限公司(简称:神州数码融信)主办的“求新思变,智在互联——2016年中国银行业创新发展大会”在溧阳顺利举行。现场,神州数码融信智慧网点专家苑丙南为大家带来公司在智慧银行领域的实践经验和心得体会。

演讲摘录

很高兴在美丽的天目湖畔与各位领导分享神州数码融信在智慧银行这一领域中的实践经验和心得体会。

我的演讲主要有以下四个部分:

第一银行网点的挑战

第二神州数码融信的观点

第三神州数码融信的实践

第四神州数码融信的能力

银行网点的挑战

2013年开始,大家陆续提出了网点转型,我们在与客户交流的时候,常听到这样的声音:有了电子渠道,谁还去网点?昨天我在南京和朋友聊天时,他也说现在到网点的都是50岁以上的人。

当前,在渠道电子化,产品同质化,互联网金融、利率市场化以及金融脱媒等诸多因素的影响下,银行网点面临的主要问题是客户忠诚度下降,传统业务的赢利空间大幅减少,像煤炭、电力等大客户产业因经济下行而逐步走衰,直接影响了银行利润空间。这些都推动了网点转型,而网点如何转型,如何发挥优势,以适应,满足新时代下的金融服务要求,就成了我们研究的主要课题。

网点是最贵的渠道,短时间内不可能取缔,它依然是复杂业务办理,获取金融咨询服务的重要场所。但是,网点仅做传统的业务显然不够,应该有更多的创新。智慧网点建设的核心理念,就是从促进销售,满足个性化需求,提升体验,拉近客户关系等方面构建智慧网点的顶层设计。国外之前有很多形式的创新,比如休闲型网点,直销型网点等。国内从13年开始,包括工行、建行、农行、汉口银行、北京银行等都在进行网点转型,目前已经初具规模。在这个过程中,大家不断试错,总结经验,固化模式,竞争智慧网点的制高点。

工行是智慧网点建设的排头兵,在这里,我们先了解一下这个案例。

工行提出了几个目标:

第一、线上线下统一,多渠道融合,这是他们的宗旨。

第二,实现客户自助和协同服务的智能化服务模式。

智慧网点肯定不是简单的一堆设备,而是一种服务模式的创新。我们会发现一些实际的改变,比如我们楼下新开的工商银行网点,排队人员减少了,增加了智能业务处理机、智能打印机等设备,通过对一些传统业务非现金业务的分流,提高了业务办理的效率,减少了窗口服务压力,也节省了人力。未来五年,工行希望减少一半柜员,增加更多拿着手持和移动设备的营销人员。

第三,增进体验,实现线上线下服务无缝连接和闭环。

工行先后推出了一系列的产品,都是在它的规划内。今年年初,四川一家工行容易贷线下的体验店也已经推出,网点从业务处理型向营销型的转变,已经是不争的事实。

最后,我们看业务运行的效率。

网点柜口和综合柜员数量都明显的减少,同时运营风险事件也大幅下降。去年工行有超过两万台设备在全辖内大量推广。

神州数码融信的观点

神州数码融信在实践过程中,提出了自己对智慧网点的理解和建设原则。

我们认为智慧网点的建设应该具备以下四个条件:

1 智慧网点不是高科技产品的堆砌和展示,而是一种全新智能服务模式的转变,核心点是业务流程的再造和网点运营的结构转型。这才是真正具有内涵的网点转型和发展。

2 智慧网点是将传统的物理网点与移动互联网金融相结合,是全渠道智能化的客户体验中心。

3 智慧网点应该采用互联网理念和技术,具有多功能、大数据、O2O、精准营销等特性。

4 科学合理的建设标准,机具配置,服务内容、业务处理,岗位设置,考核评价等是保障智能服务模式稳步推进的必要条件。

我们目前是在建立一个顶层设计,提出一个建设标准,将服务理念贯穿于整个业务流程和服务流程。基于此,再来考虑银行自身的特点,服务的目标群体,周边的特点,应该投放哪些设备和提供哪些服务,具体服务内容是什么。还有业务处理、岗位设置,考核考评等,这些都要稳步的建立健全,为我们网点转型提出有力的支持和保障。

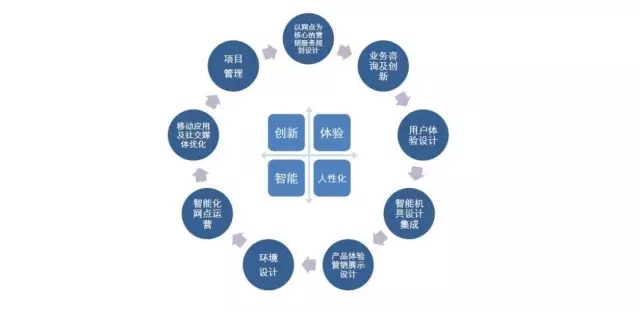

我们整体建构智慧网点的理念和原则可以从四个方向充分体现:

1 提升体验

从体验角度来说,传统网点,办理一笔业务要个把小时;今天的模式是通过功能设备和线上预约,选取周边最不繁忙的网点办理业务,线下实现自助办理,几分钟的时间就办完成一笔业务,这就是体验。利用新的技术,还有一些全新的咨询和购买体验,比如说理财产品,更多的网点是一种填鸭式的推销,拿着菜单,简单的告诉你他的收益率是多少。随着金融超市的推出,以前填鸭式推销方式变成了客户参与、客户选择的模式,我帮你作风险评估,帮助你做智能理财产品的推荐,这肯定是一种全新的购买体验。

同时,还有一些前所未有的服务内容和服务方式,例如工行的容易贷,线下体验线上购买。还有一些网点打造了全新的服务于三农的模式,将网点变成种子、化肥、农机等的交易平台,通过各种展示,二维码的应用,线上线下相结合,为客户提供全方位一体化的体验。

2 业务创新

只有新的业务和服务模式的创新,才能为网点注入新的活力,使网点为客户做更多的服务。

我们举个例子,通过手机,我在家定好车,在车上定好宾馆,去买麦当劳用微信支付,这些互联网金融的服务和支付方式无时无刻不在我们的周围。我们网点能不能有这样创新的尝试,为客户提供创新的金融服务?我们有一些很好的点子,比如拿北京来说,链家14年二手房交易将近4000亿,15年达到6000亿,它是一个选房、卖房的中介,有将近2000亿资金的沉淀。它搞了一些贷款,我们银行可以在这个过程中提供金融服务,可以为这个链条提供金融服务:联系房产经纪,给他们提供资金担保;卖房后的金融服务,也可以提供;搬家,家具的购买等可以推销消费金融。

从整个金融消费的链条中,我们可以提供很多服务。还有出国、移民,客户首先想到的是资金如何出去,海外置业如何办理,投资移民的钱如何投资。我们会发现,各种各样的金融需求无时无刻都存在着。因此,我们是否可以按照这个业务流程的场景和服务的场景设计金融服务和产品,进行创新,让我们网点活跃起来。

3 人性化

简单的区分VIP和普通客户是不够的,一定要知道客户需要什么服务,才可以做精准的营销。在我们的布局下,包括互联网金融,线上,都是获客的很好渠道,只有深入到他的生活中,深入到他的金融服务过程中,我们才能有客户的第一手资料,才能知道这个客户需要什么服务,什么服务适合他。

4 智能化

一方面是管理上的智能化,另一方面是收集并分析客户的信息。很多渠道都在搜集客户的行为习惯,根据这些行为习惯,我们可以发现消费线索,发现潜在商机,并依此来做相应的智能分析和应用。

通过以上内容,我们认为未来智慧网点的建设应该是有这样的五个阶梯状的发展。第一是自动化的机具,通过IT手段帮助我们实现智能金融服务、更好的客户体验、个性化的营销平台服务流程再造,最终,我们的网点应该是一个体验型和营销型的网点,可以预测和定制服务。

神州数码融信的实践

我们智慧网点的建设实践,包含了四个方面:

• 首先是多媒体获客,在网点外墙安置一些眩目的多媒体互动,或是摆些照片打印设备,看似简单的辅助手段,却可能把潜在的用户变成银行的客户,这是必不可少的获客途径。

• 第二,数字化迎宾,体现线上、线下联动的服务模式,可以采用线上预约、线下业务办理的模式,同时引进智能机器人、电子化迎宾手段。

• 第三,精准营销,这后面涵盖了行内丰富的金融产品,以及大数据的应用。

• 最后,智能交易,即通过营销,最后给客户提供什么样的智能交易。

13年底,我们有幸参与了一家银行的建设,在它第一个网点规划时,我们就引入了互联网的思维。首先,快比好强,先快速推出,好坏由市场体验。第二,体验压倒一切,体验做到极致。第三,创新的过程中,在风险容忍的条件之下,允许摸着石头过河。

我们看一下效果。零售创新实验室,这个做的蛮好,其中投放了很多各式各样的智能机器设备和配套服务,高端的体验服务主要体现在客户的财富管理上。这个财富管理目前已经在全国网点的VIP室中进行推广;增加了新渠道的展示平台,宣传窗口,实现了分流。还增加了一些先进的自助设备,比如说互动屏,征信查询机、VTM等等。您会问这不就是一个智能设备的堆砌吗?其实不然!这家行在推出第一个网点的时候,确实存在很多的问题,我们做了很多的总结,调整了后续智能网点建设的思路,回归到了智能网点建设的正途上,这就是智能化服务的理念。这一理从迎宾、智能设备的分流,到最后的服务贯穿始终。

神州数码融信的能力

• 首先强调一下我们的咨询能力,网点规划和转型咨询及创新,是神州数码融信最愿意做,也是致力于深入做的事情。我们的咨询更接地气,这也是我们的一个特点。智慧网点不是智能设备的堆砌,它需要做规划,设计智能服务理念,必须要做顶层设计,在这个顶层设计之下,我们再做创新,再做变革。

• 第二,从咨询到应用,包括多媒体应用,移动应用,硬件设备,神州数码融信已具有全产品线的支撑能力,再凭借丰富的落地经验,可为客户提供网点转型和智慧网点建设的全面服务。

• 最后,我们刚才提到了智慧网点的建设是一个综合的工作,是多个行业的完美整合。术业有专攻,神州数码融信提供从咨询到应用的一系列服务,同时装修设计、3D设计图等等都有顶尖的合作伙伴与我们共同为客户服务。

以上是我们智慧网点的建设分享,希望能有机会与各位领导更深入地探讨,谢谢!

京公网安备11010802043876

京公网安备11010802043876